突然ですが、私は元ブラックリストです。

ブラックリストと言えば、「5〜7年はクレジットカードを作れないし、ローンを組めない」というのは有名な話だと思います。

ですが私は、債務整理後4年程でクレジットカードを作れてしまいました。

現役ブラックリストなのにクレジットカードが作れたので、「住宅ローンも審査通るかも!」なんて調子に乗って審査を受けたわけですが、結果から言うと落ちました。笑

ですが、ここからが重要です。

内容としては、「ひょっとしたら違う手順でやれば審査に通ったかもしれない…」というものだったんですよね。

今日はその経緯をここに書いておこうと思います。

住宅ローンをお考えの方は参考にして下さい。

住宅ローンを申し込んだ経緯

まずは住宅ローンを申し込んだ経緯から。

住宅ローンを申し込んだ時期は、2016年の春先くらいだったと思います。子供もできて家が手狭になってきた私達は引っ越しをしようと計画しておりました。

そんな所に思わぬ助け舟が入りまして、奥さんの母親が「(奥さんの)実家の近くに建てるなら1000万だしてあげるよ」と。

私の継がなければならない実家もあるので迷いましたが、奥さんが「どうしても!」というので、取り敢えず審査だけでも受けてみようという事になり、書類に必要事項を書込み住宅ローンの申請をしました。

詳細は、

- 土地、建物の総額で2300万の新築建売

- 頭金1000万

- 残りの1300万は35年ローン

- 一ヶ月の支払い額が4万円位

の設定でした。

月4万の支払いなんて余裕ですし、万が一、億が一、払えなくなったとしても、担保として押さえられている2300万の新築一戸建ての売値が、ローン残金の1300万を下回ることはどー考えてもないと思いますよね?

そう考えたらお金を貸す銀行側のリスクなんて0に等しいので、「ぜひローンを組んで下さい!」ってなりますよね?普通は!

でも通りませんでした…。

ブラックリスト恐るべし…。

落ちた要因

まずブラックリストだったのが大きいと思います。

次に転職回数ですね。職歴はけっこう重要視するそうです。

あと銀行の方に、「私どもは融資したいのですが、保証会社のノーと言われるとどうにもできないんです。」と言われました。そういうことみたいです。

そしてここからが問題なんですが、後日別のハウスメーカーの営業の方に言われた事が、一般常識の真逆のことでビックリしました。

ちょっと話を遡りますと、最初にローンを申請する際にブラックであることを正直にハウスメーカーの方に話していました。

すると、「申請前にCICやJICCなどの信用情報がどうなっているのか見ておいて下さい」と言われました。

言われたとおりの信用情報を開示して中を見てみると、なんとブラック表示されてなかったのです。「なんで?」と思いましたが、「まあ消えてるならいいか!」と意気揚々と申請しました。

で、落ちました。

別のハウスメーカーの営業の方に言われた「ローン申請前に絶対やってはいけないこと」とは?

ここからが本題です。

後日別のハウスメーカーの方にあることを言われました。

「住宅ローン申請前に、信用情報開示なんて絶対しちゃダメですよ!過去に金融事故してますって言っているようなものですよ!」と。

ネットでは「ローン申請する前の自分の信用情報を確認しておきましょう」という言葉をよく目にしますが、怪しい情報みたいですね。

開示したこと自体が信用情報に残るので保証会社は「怪しい…」と徹底的に調べるそうです。

といっても、保証会社の人に聞いたわけではないので真実はわからないんですが…。

最後に別のハウスメーカーの方は言ってました。

「何回も連続でローン申請すると本当に住宅ローン組めなくなるので、最低でも3年は空けて下さい。3年開ければ住宅ローンに落ちた情報も消えますので。それにしても申請前に信用情報開示させるなんてありえませんよ。」と。

注意ポイント

住宅ローン申請前に信用情報開示はNG

【解決策】住宅ローンを安全に借りる方法

ここからは住宅ローンを安全に借りる方法を紹介してみようと思います。

どれもこれも私自身申し込む前にやっておきたかったものばかりですので、是非参考にしてみてください。

クレジットカードで信用を積む

これは元ブラックリストの方向けの対処法です。

クレジットカードを持っていない方は少しずつでも「支払いをちゃんとする人ですよ」という証明を作った方がいいでしょう。

というのもクレジットカード履歴(クレヒス)やローンの履歴がない方は「スーパーホワイト」と呼ばれ、銀行はお金を貸すことを嫌がります。

理由としては、「ブラックリスト明けで履歴がないのか」「生まれてこの方クレジットカードを持ったことがないので履歴がないのか」わからないためです。よって「恐らくブラックリストになっていたんだろう」と判断されてしまうんですね。

ですので、しっかりとクレジットカードの履歴を作っておくことは非常に大切なことなんです。

【審査に不安のある方におすすめ】キャッシング機能のついたクレジットカード「プロミスVisaカード」

こちらも「プロミスVisaカード」は、SMBCコンシューマーファイナンス株式会社と三井住友カード株式会社が提携して発行する、借り入れが可能なクレジットカードとなっております。

「クレカ機能も欲しいな」という方にはばっちりなクレジットカードとなっております。

申し込み条件としては、

- 主婦・学生でもアルバイト・パートなど安定した収入があれば申し込み可能(※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は不可。申込時の年齢が19歳以下の場合、収入証明書の提出が必要。)

- 担保・保証人不要

となっております。申し込み条件のハードルは高くないようなので、条件を満たしている人なら特に心配せず申し込んでみていいでしょう。

ただ、申込み手順が少し変わっておりますので、申し込みの際には以下の記事を参考にしてみてください。

-

『プロミスVisaカード』を徹底解説!申込み手順が特殊なので注意が必要です!

続きを見る

▼ 現役のブラックリストでも審査が通った話はこちら

-

【体験談】ブラックリストの私が審査に通ったクレジットカード教えます!

続きを見る

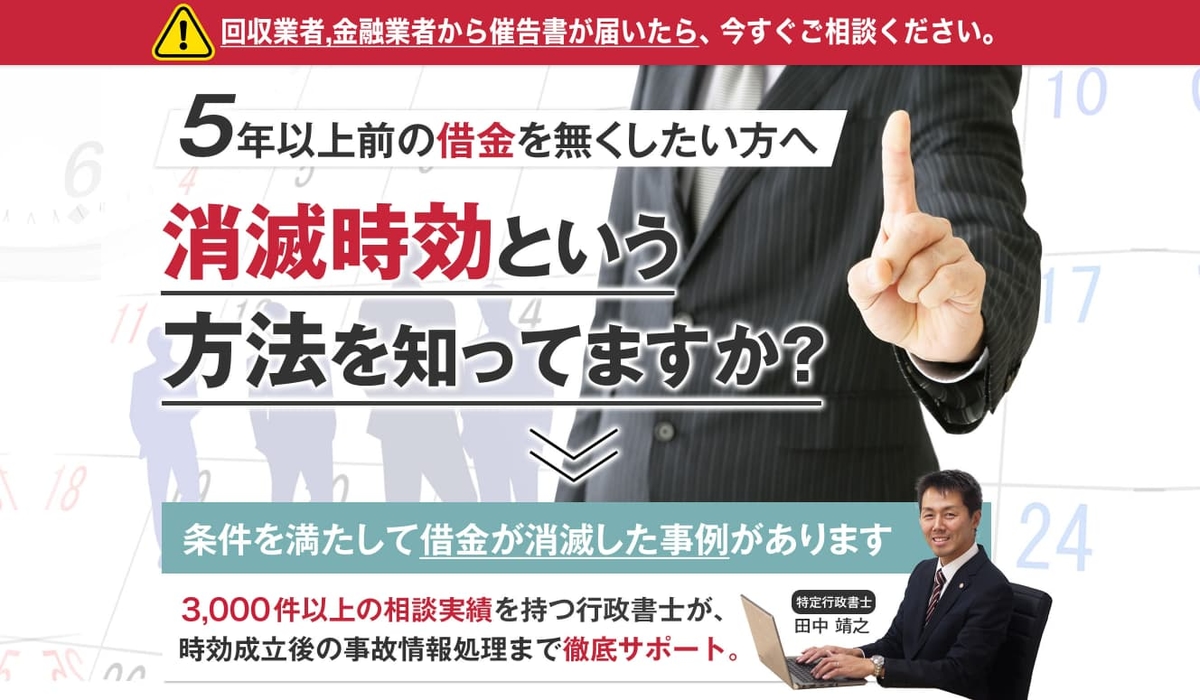

5年以上前の借金がある方は「消滅時効」を使おう

話は変わりますが、人によっては、「5年以上前の借金が未払い」という方もおられるかと思います。

そんな方には、『行政書士パートナーズの無料相談』をおすすめします。

なぜなら「消滅時効」といって、一定の条件を満たせば簡単な手続きで未払い金をなくすことができるんです。

相談は無料ですので、心当たりのある方は参考にしてみてください。

契約すれば嫌な取り立ても即日ストップしますよ。

最後に

そんな感じで私は住宅ローンを落ちてしまったわけですが、「手順さえ間違わなければ通ってたのかも…」と考えるととてもやるせないです。

これから住宅ローンを組もうという方は、上にサービスを利用してプロと相談しながら進めたほうがいいと思います。

無事にローン借りれるといいですね。

-

【カードが作れない…】信用情報をプロである「行政書士法人」に開示してもらいましょう【JICC・CIC・JBA】

続きを見る

ハウスメーカーの方に言われた「住宅ローン申請前に絶対やってはいけないこと」とは?