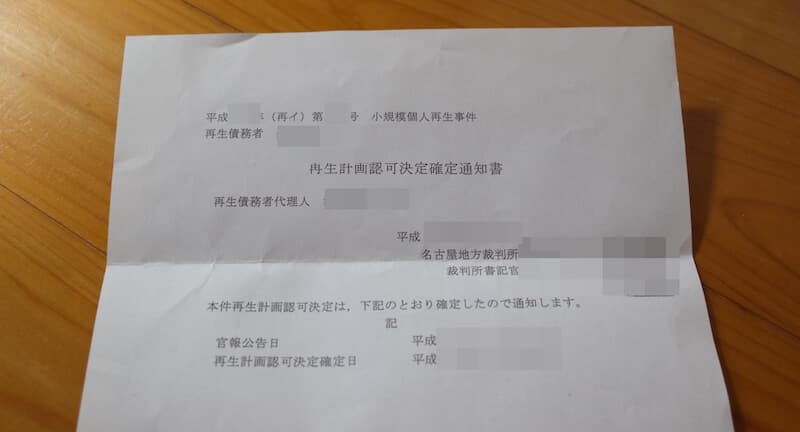

個人再生(債務整理)を経験し、裁判所から認可通知を受けて完済。その後楽天カードの審査を実際に通過。記事内の書類・カード写真はすべて実物です。

※審査結果は個人の信用情報・収入状況によって異なります。通過を保証するものではありません。

「ブラックリストになったらクレジットカードは一生作れない」——そう思っていませんか?私自身、個人再生を経験した現役ブラックリストの状態で、楽天カードの審査を通過しています。諦める前に、読んでみてください。

この記事の結論

ブラックリストでも、本物のクレジットカードを作れる可能性はある

当サイトが検証した結果、今現在もっとも通る可能性が高いのは「モビットVISA-W」(消費者金融系)。楽天カードは現状ほぼ通らない。

※ただし申し込み手順が特殊。この記事を読んでから申し込むこと。

CONTENTS

はじめに「ブラックリストでも審査は通るのか?」という疑問の答えを

本題に入る前に「ブラックリストでも審査は通るのか?」という疑問に答えておきます。

本来ブラックリストになってしまうと、クレジットカードも作れないし、ローンも組めないと言われています。それは真実でもあり、間違った情報でもあります。

というのも、ブラックリストには段階がありまして「間違いなく審査が通らないブラックリスト」と「ひょっとしたら通るかもしれないブラックリスト」が存在します。

間違いなく審査が通らないブラックリストというのは、

- 債務整理中

- 返済完了直後

- 借金を踏み倒しまくっている状況

- 支払いを何度もせずにカードが停止されている状況

一方、ひょっとしたら通るかもしれないブラックリストというのは、

- 支払の遅延が数度のみ

- 返済完了から数年経っている

- 結婚して姓が変わっている

- 借金を踏み倒してから5年経過しており、時効を迎えている

私は当時後者に属しており、クレジットカードを持てた時は信頼を回復しつつある状況でした。借金を返済し終わって1年後(免責から4年目)ぐらいのことです。

ブラックリストの方がクレジットカードを作るにはもう一つ重要な要素があります。それはクレジットカード会社の審査基準です。審査基準を公開している会社は1社も存在しませんが、審査が通りやすいカードが存在するのは経験上断言できます。

ブラックリストでも通る可能性があるカード【本命】

銀行系・信販系に比べて消費者金融系カードは審査基準が異なり、ブラックリストの方でも通る可能性があります。当サイトが実際に検証して自信を持って勧められるのが「モビットVISA-W」です。

当サイト検証済み・審査に不安がある方におすすめ

多機能型クレジットカード「モビットVISA-W」

- VISAブランドの本物のクレジットカード

- クレジット+カードローンのW機能搭載

- WEB完結(原則電話・郵送なし)

- 即日融資可能(申込から最短15分)

- クレカ・ETCともに年会費永年無料

- Vポイントが貯まる(返済時・クレカ利用時・ETC利用時)

まず「モビットカード」を申し込み、その後に「モビットVISA-W」を申し込む手順が必要です。この手順を知らずに進めるとクレジットカードが届きません。詳しくは下の解説記事で確認してから申し込んでください。

※申し込みページへは上記リンクから手順を確認した上で進んでください

「これで落ちてしまったら、他のカードではまず無理」というのが正直なところです。逆に言えば、ここを通れば本物のVISAクレジットカードを手にできます。まずは試してみてください。

体験談:超ブラックリストの私が『楽天カード』を手に入れるまでの経緯

まずは当時ブラックリストだった私が、クレジットカードを手に入れるまでの経緯を紹介します。

初めにクレジットカードを手にしたのは19の頃でした。親は反対しましたよ。「どうせ使いすぎて自己破産するからやめなさい!」って。「んなわけあるか!」ってもちろん言う事聞きませんでした。まあ結局親の心配した通りになってしまいましたが…

月日は10年ほど流れ、気付いたら返済できずに消費者金融を3、4件使って自転車操業で生活する状態になってました。「気付いたら」です。消費者金融のATMが自分の銀行になってました。そんな生活を10年…気付くと首が回らなくなってましたね。

弁護士に相談

まずは借金問題を解決するべく弁護士事務所のドアを叩きました。しかしギャンブルなどの遊興費で借金が膨らんだ場合は自己破産できないと言われました。すると弁護士さんは個人再生という債務整理を勧めてきました。「個人再生は借金ゼロにはならないが、理由を問わず減額できる」とのこと。

無事免責をいただいて…

裁判所から無事免責をいただいて、3年かけて減額してもらった借金を返していきました。その頃は自分をクズだと人生で初めて自覚し、かなり落ちました。でも、おかげで人生を見つめ直すこともできました。結果的には「これでよかったのかな」とも思います。

楽天カードの審査を申し込んだ時期

楽天カードの審査を申し込んだのは、免責がおりてからだいたい4年後くらいでした(借金を返済し終わって1年後ぐらい)。普通だったら通らないはずの審査が通過。非常に驚いたのを覚えています。

一般的には5〜7年はカードを作れないと言われていますが、私は作れてしまいました。「世間の情報なんてものはあてにならない」ということです。「自分はブラックリストだからクレジットカードを作れないんだろうな」と思っている方は一度審査だけでもやってみるのはアリだと思います。

審査を通すコツ

一つだけアドバイスするとしたら、「キャッシング枠はつけずに申請した方がいい」と思います。これまで私は審査の際にキャッシング枠をつけたことは一回もありません。審査も好印象だと思います。

【結論】今の楽天カードは、ブラックリストでは通らない

以前はここに楽天カードへのリンクを貼って審査申し込み後の状況がわかるようになっていたんですが、約9割の方が審査を通過できていませんでした。10人に1人というわけです。非常に狭き門です。

「楽天カードなら自分も通るかも?」と思っている方が多いかもしれませんが、直近で踏み倒し経験ありや債務整理返済中の方は難しいと思います。その代わり、捨てる神あれば拾う神あり——チャンスはまだあります。

当サイトが実際に検証して自信を持って勧められるのが「モビットVISA-W」です。

審査を少しでも有利にするコツ

キャッシング枠は0円で申し込む

これだけで審査の印象が変わります。お金に余裕がある方が使うもので、借金してまで使うものではありません。

完済から時間を置く

完済直後より半年〜1年後の方が信用情報の回復が進んでいます。

複数社に同時申し込みしない

申し込み履歴が信用情報機関に残ります。一社ずつ順番に試してください。

クレカ審査より通りやすいカードが欲しい方へ

「モビットVISA-Wも審査が不安」「とにかく今すぐVisaカードを使いたい」という方には、バンドルカードが現実的な選択肢です。

クレジットカードのような本格的な審査はなく、簡易審査のみで発行できるVisaプリペイドカードです。信用情報機関(CIC・JICC)への照会は行わないため、ブラックリスト状態でも発行できるケースがほとんどです。後払い機能(ポチっとチャージ・最大5万円)もあります。

バンドルカード(Visaプリペイド)

- 審査:独自の簡易審査のみ(CIC・JICCなど信用情報機関への照会なし)

- 年会費:無料

- 後払い機能「ポチっとチャージ」:満18歳以上・最大5万円・手数料あり

- Visa加盟店・ネットショッピング・サブスク払いに使える

- スマホアプリから即日発行。リアルカード(物理カード)の発行も可能

📱 iPhoneの方

📱 Androidの方

※ポチっとチャージは満18歳以上・手数料・簡易審査あり。未成年は保護者の同意が必要。

確実なブラックリストの方へ:借金を減らす選択肢

よく借金を踏み倒す方がおられると聞きますが、今後の為にも絶対よくないです(家のローンや車のローンなど、後々の審査に影響が出ます)。もし今苦しんでいるのでしたら、債務整理も頭に入れるべきです。

私も経験しましたが、勇気を出して一歩踏み出せば、将来への不安や日常のストレスがその瞬間から綺麗サッパリなくなります。以下のことをおすすめします。

借金が減額できるか調べてみる

債務整理をすると借金が減額される可能性が非常に大きいです。とりあえず「どのくらい借金が減るのか」、無料診断だけでもしてみてはいかがでしょうか?匿名で診断でき、診断だけでもOKです。

5年以上前の借金がある方は「消滅時効」を使おう

5年以上前の借金が未払いという方には、「消滅時効」という制度があります。一定の条件を満たせば簡単な手続きで未払い金をなくすことができます。相談は無料です。

よくある質問(FAQ)

Q. ブラックリスト期間中でもクレジットカードは作れますか?

状況によります。債務整理中・完済直後は難しいですが、完済から時間が経っている方や、独自の審査基準を持つカード(モビットVISA-W等)であれば通過できる場合があります。このブログ管理人は個人再生後に楽天カードの審査を実際に通過しています。

Q. 個人再生のブラックリスト期間はどのくらいですか?

CICに約5年、JICCに約5年、KSC(全国銀行個人信用情報センター)に約10年の登録が目安です。ただし管理人の体験では免責から4年後に審査を通過しており、必ずしも5年待つ必要はない場合もあります。

Q. モビットVISA-Wはデビットカードですか?

いいえ。SMBCモビット(三井住友グループ)が発行する正規のVISAクレジットカードで、後払いで使えます。デビットカードでもプリペイドでもありません。

Q. バンドルカードは誰でも作れますか?

簡易審査のみで発行できます。信用情報機関(CIC・JICC)への照会は行わないため、ブラックリスト状態でも発行できるケースがほとんどです。後払い機能(ポチっとチャージ)は満18歳以上かつ別途簡易審査が必要です。

Q. モビットVISA-Wの申し込みに注意点はありますか?

申し込みは2段階になっています。まず「モビットカード」を申し込み、その後に「モビットVISA-W」を申し込む手順が必要です。手順を知らずに進めるとクレジットカードが届きません。詳しい手順はこちらで確認してください。

SUMMARY

- 完全なブラックリストでなければ、諦める必要はない

- 本物のクレジットカードを目指すなら → モビットVISA-W

- クレカ審査より通りやすいカードなら → バンドルカード(簡易審査のみ)

- 楽天カードは現状ブラックリストにはほぼ通らない

- 申し込む際はキャッシング枠0円・一社ずつが鉄則

※本記事は管理人の実体験に基づく情報提供を目的としています。審査結果は保証されるものではありません。